越南国家银行通过一系列突破性决策,包括为重点项目提供特殊豁免以及调整系统治理指标,发出了明确的信号:即将启动集中信贷扩张周期,准备向经济注入数万亿越南盾

.png)

前所未有的特殊豁免

近期信贷管理中最引人注目的举措是第 5386/NHNN-TD 号文件。该文件允许越南国家银行将 18 个重点项目的未偿贷款从信贷增长限额中排除。这是一项针对三大 “巨头” — Vingroup、Sun Group 和 Masterise 的特殊机制,这三家企业在 2026 - 2028 年期间的总资本需求高达 752 000 亿越南盾( 约合 280 亿美元 )

这笔资金并非分散投资,而是直接用于战略性基础设施项目,例如:城市铁路( 滨城 - 芹蒢线、河内 - 广宁线 )、富国岛国际机场扩建、嘉平机场以及其他大型基础设施项目 … … 这些大型项目不受外资持股比例限制,使得商业银行能够更积极地发放资金,而无需担心达到年度增长上限。然而,监管机构通过对未偿债务进行单独监控,确保贷款资金用于其既定用途,从而维持严格的监管

越南国家银行不仅针对特定项目,还通过第 25/2026/TT-NHNN 号通知实施系统性改革。经过多年收紧监管以确保安全后,越南国家银行正式将短期资金用于中长期贷款的最高比例从 30% 提高到 40%。这被视为一项战略性转变

短期存款占银行体系总存款的 80% 至 90%,此次调整将释放约 1.3 万亿至 1.5 万亿越南盾的资金,用于中长期贷款 — 而基础设施和能源项目目前对这类资金的需求量很大

第 25 号通知自 2026 年 7 月 1 日起生效

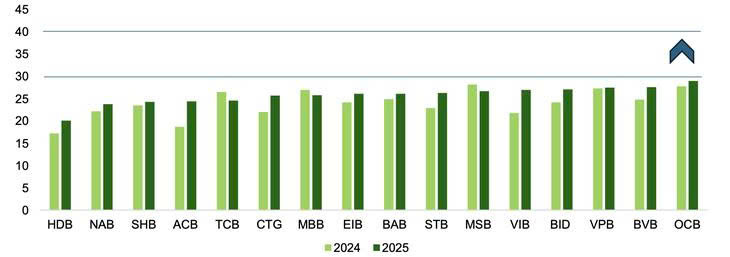

部分银行短期资本与中长期贷款的比例

同时,第 08/2026/TT-NHNN 号通知允许银行在计算存贷比时,将 20% 的国库存款计入存贷比。这对国有银行( 如越南外贸银行、越南投资发展银行和越南工商银行 )尤为有利,有助于降低资本成本,并为降低贷款利率创造更多空间

经济机遇与银行体系挑战

一系列放松风险管理控制的举措引发了人们对银行体系安全性的争议。专家警告称,利用短期收益为长期投资提供资金的做法,以及资产负债期限不匹配,都存在流动性风险

总体而言,这些短期政策的共同点在于:扩大银行体系的信贷增长空间。放宽存贷比限制,既能为银行提供更大的信贷增长空间,又不会对资本成本造成过大压力

提高中长期贷款的短期资本上限,可以增强提供长期信贷的能力;同时,将未偿贷款排除在信贷控制限额之外的机制,有助于引导更多资金流向优先领域和重点项目

金融机构对此也持较为积极的态度。越南外贸银行证券( VCBS )认为这是一项经过深思熟虑的放松措施。各银行必须在 2028 年标准化截止日期前,将其整体财务管理能力( 资产负债管理,ALM )提升至巴塞尔协议 III 标准

.jpg)

此外,元大证券越南认为,25 号通知有助于提高利润率。利用低成本的短期资本为利率较高的长期贷款提供融资,将有助于银行提高净息差(NIM)

此次宽松政策的一个显著特点是促进了长期资本流动。“骨干” 行业,例如公路、海港、风电、太阳能和工业园区,将获得更稳定的资本供应。

同时,将社会住房贷款余额排除在房地产信贷增长限额之外,有助于资本流入真正有需求的领域

根据越南银行监管委员会(VCBS )的计算,将中长期贷款的短期资本最高比例提高到 40%,可以帮助银行体系向经济注入约1万亿越南盾的中长期贷款。到 2026 年,信贷增长率有望达到 17%。这将成为滋养绿色经济和数字经济的“生命线”,助力实现可持续增长的目标

尽管越南国家银行的政策性质有所放松,但其传递的信息始终如一:信贷扩张必须有针对性。新政策并非全面放松货币政策,而是灵活调整,引导资金流向生产和优先领域

为使这些货币政策真正有效,与财政政策的协调 - 尤其是公共投资拨付的速度 - 将是真正且可持续地降低利率的关键杠杆。